国民健康保険税 納税通知書の様式変更について

国民健康保険税の納税通知書の様式が変わります。

毎年7月に送付している国民健康保険税の納税通知書について、地方公共団体基幹業務システムの統一・標準化により、帳票の様式が変更となりました。

帳票の記載内容についての詳細は下記を参考にして下さい。

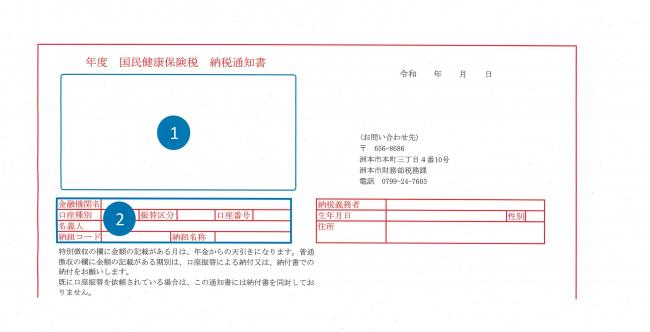

(1) 宛名

国民健康保険税は、世帯主の方が納税義務者となりますので、世帯主宛に請求させていただきます。

このため、世帯主の方が国民健康保険の加入者でなくても、世帯の中に国民健康保険の加入者がいらっしゃる場合は、世帯主の方が国民健康保険税の納税義務者となります。この場合の世帯主を「擬制世帯主」といいます。

【地方税法第703条の4、洲本市国民健康保険税条例第1条第1項及び2項】

(2) 登録口座情報

事前に口座振替の登録を行っている方については、この口座情報が記載されます。

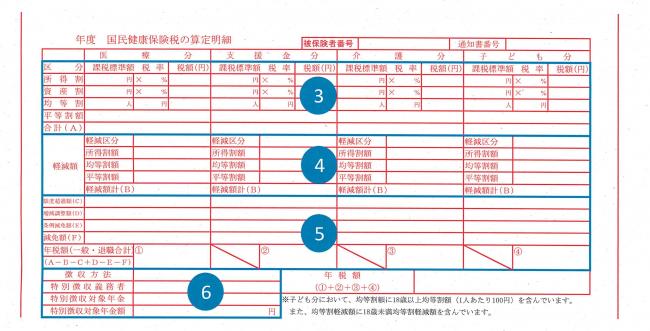

(3) 課税標準額 等

課税標準額

国保加入者ごとの総所得金額等からそれぞれ43万円(合計所得金額2,400万円以下の場合)の基礎控除を差し引いた金額が記載されています。

所得割

課税標準額に、所得割率をかけた額が記載されます。所得割率は、自治体ごとに定めており、年度ごとに変わります。

詳細については、「国民健康保険税の税額計算」をご覧ください。

資産割

洲本市では廃止されているため、0円となります。

均等割

1人あたりの均等割額に国民健康保険加入者の人数(被保険者数)をかけた額が記載されます。均等割額は、自治体ごとに定めており、年度ごとに変わります。

詳細については、「国民健康保険税の税額計算」をご覧ください。

平等割額

一世帯あたりにかかる額が記載されます。平等割額は、自治体ごとに定めており、年度ごとに変わります。

詳細については、「国民健康保険税の税額計算」をご覧ください。

(4) 軽減額

一定の所得以下の方に対する軽減制度、未就学児に対する軽減制度および産前産後期間の免除制度に該当する場合、その軽減額が記載されます。

詳細については、「国民健康保険税の軽減・減免」をご覧ください。

(5) 限度超過額 等

限度超過額

国保税が賦課限度額を超える場合は、その超過額が記載されます。賦課限度額は、自治体ごとに定めており、年度ごとに変わります。

詳細については、「国民健康保険税の税額計算」をご覧ください。

増減調整額

世帯に課税対象月が 12ヵ月未満の被保険者(月割加入者)がいる場合、その方の分の計算額(所得割額・均等割額合計)を記載しています。

また、端数調整がある場合にもその金額が記載されます。

条例減免額

国保税の減免申請(旧被扶養者減免、所得減少減免等)があり、減免の決定があった場合は、その減免額が記載されます。

詳細については、「国民健康保険税の軽減・減免」をご覧ください。

(6) 特別徴収

年金からの特別徴収(国保税を納税義務者の年金から天引きする方法)により納付頂く方については、対象の年金情報が記載されます。

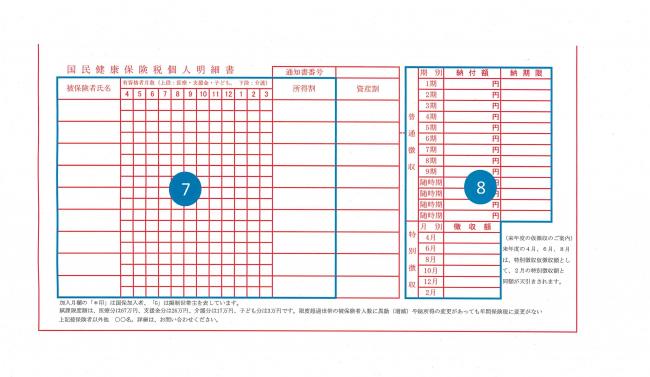

(7) 個人明細書

被保険者氏名

その年度の 4 月から翌年 3 月までの間に世帯に属する国保加入者が記載されます。

有資格者月数

世帯員それぞれの年度内の課税の算定対象となる月を表しています。上段が医療・支援金・子ども分、下段が介護分となり、課税の算定対象となる月は、「*」が記載されます。

擬制世帯主となる月は、「G」が記載されます。

所得割

国民健康保険税の決定額は、世帯単位で計算しますが、参考として被保険者ごとの算定額を記載しています。記載の金額は 12ヵ月分となります。

(8) 徴収方法

国保税の徴収方法ごとに、期別税額が記載されています。

国保税の徴収方法は、次の2つがあります。

普通徴収 … 国保税を納付書または口座振替で納付していただく方法

特別徴収 … 国保税を納税義務者の年金から天引きさせていただく方法

※普通徴収・特別徴収を併用して納付していただく場合は、普通徴収と特別徴収の両方が記載されます。